Definition von "Startup"

Dies ist ein Auszug aus meiner Bachelorthesis „Startups als ein potenzielles Marktsegment für den Vertrieb von IBM Cloud Computing-Services in Deutschland - Grundlagen und Handlungsempfehlungen“. Vorgelegt am 15. August 2011 an der Dualen Hochschule Baden-Württemberg in Stuttgart.

"Ein Startup ist nicht einfach die kleinere Version eines großen Unternehmens. Stattdessen handelt es sich um eine temporär existierende Organisation auf der Suche nach einem skalierbaren, nachhaltigen, profitablen Geschäftsmodell." - Steve Blank

(Quelle: Das Handbuch für Startups von Steve Blank & Bob Dorf, Seite XXI)

(Quelle: Das Handbuch für Startups von Steve Blank & Bob Dorf, Seite XXI)

1. Grundlagen zu Gründungen und Startups in Deutschland

Weiterverwertung des folgenden Auszuges ist unter folgender Commons-Lizenz ausdrücklich gestattet: Attribution-ShareAlike 4.0 International (CC BY-SA 4.0). | Bachelorarbeit kaufen

1.1 Begriffsbestimmungen

Die folgenden Abschnitte versuchen, die Begriffe Gründung und Startup aufgrund wissenschaftlicher Literatur einzuordnen. Dies geschieht besonders ausführlich, da die IBM in ihren Vertriebsprozessen Startups bzw. kleine und junge Unternehmen nicht gesondert kategorisiert oder handhabt. Im für Deutschland zuständigen Vertriebscenter in Dublin werden Startups deshalb dem Midmarket bzw. General Business zugeordnet. Im Normallfall werden hier eher mittelgroße Unternehmen eingeteilt. Daher soll dieses Kapitel eine Hilfestellung für eine eventuelle Kategorisierung von Startups nach qualitativen und quantitativen Merkmalen durch das Vertriebscenter liefern.[1]

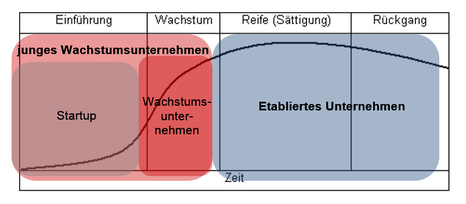

Der Begriff Startup wird ausgehend vom Silicon Valley in den USA Anfang der neunziger Jahre für Unternehmensneugründungen vor allem im Bereich Internet, Multimedia und Telekommunikation verstanden, die meist mit Hilfe von Risikokapitalgebern zustande kommen.[2] Um die Besonderheiten und Probleme bei der Bewertung von Startups bzw. jungen Wachstumsunternehmen[3] im Vergleich zu etablierten Unternehmen zu verdeutlichen, kann das Lebenszykluskonzept herangezogen werden. Dieser dynamische Ansatz basiert auf der Annahme idealtypischer Phasen eines Unternehmens: Einführung (die Gründer- bzw. Anlaufphase), Wachstum, Reife und abschließend Rückgang. Beispielsweise charakterisiert die erste Phase einen hohen Investitionsaufwand durch die Gewinnung notwendiger Ressourcen, welcher meist nur geringen Umsätzen gegenübersteht. In der Wachstumsphase können erfolgreiche Unternehmen den Markt durchdringen. Steigende Umsatzerlöse führen zu einem Ausbau der Produktionskapazitäten und Vertriebssystemen. Hier liegen das Erreichen der Gewinnschwelle oder der erste positive Cash Flow. Die wachsende Unternehmensgröße macht eine Standardisierung und Professionalisierung aller operativen Systeme und Abläufe notwendig. Heinrichs teilt Startups der Einführungsphase zu. Wachstumsunternehmen befinden sich in der zweiten Phase. Zusätzlich bilden „junge Wachstumsunternehmen“ einen zusammenfassenden Begriff für Startups und Wachstumsunternehmen. Etablierte Unternehmen befinden sich am Ende der Wachstumsphase mit Erreichen des Reifezustandes.[4] Folgende Abbildung fasst die Aussagen zusammen:

Weiterverwertung des folgenden Auszuges ist unter folgender Commons-Lizenz ausdrücklich gestattet: Attribution-ShareAlike 4.0 International (CC BY-SA 4.0). | Bachelorarbeit kaufen

1.1 Begriffsbestimmungen

Die folgenden Abschnitte versuchen, die Begriffe Gründung und Startup aufgrund wissenschaftlicher Literatur einzuordnen. Dies geschieht besonders ausführlich, da die IBM in ihren Vertriebsprozessen Startups bzw. kleine und junge Unternehmen nicht gesondert kategorisiert oder handhabt. Im für Deutschland zuständigen Vertriebscenter in Dublin werden Startups deshalb dem Midmarket bzw. General Business zugeordnet. Im Normallfall werden hier eher mittelgroße Unternehmen eingeteilt. Daher soll dieses Kapitel eine Hilfestellung für eine eventuelle Kategorisierung von Startups nach qualitativen und quantitativen Merkmalen durch das Vertriebscenter liefern.[1]

Der Begriff Startup wird ausgehend vom Silicon Valley in den USA Anfang der neunziger Jahre für Unternehmensneugründungen vor allem im Bereich Internet, Multimedia und Telekommunikation verstanden, die meist mit Hilfe von Risikokapitalgebern zustande kommen.[2] Um die Besonderheiten und Probleme bei der Bewertung von Startups bzw. jungen Wachstumsunternehmen[3] im Vergleich zu etablierten Unternehmen zu verdeutlichen, kann das Lebenszykluskonzept herangezogen werden. Dieser dynamische Ansatz basiert auf der Annahme idealtypischer Phasen eines Unternehmens: Einführung (die Gründer- bzw. Anlaufphase), Wachstum, Reife und abschließend Rückgang. Beispielsweise charakterisiert die erste Phase einen hohen Investitionsaufwand durch die Gewinnung notwendiger Ressourcen, welcher meist nur geringen Umsätzen gegenübersteht. In der Wachstumsphase können erfolgreiche Unternehmen den Markt durchdringen. Steigende Umsatzerlöse führen zu einem Ausbau der Produktionskapazitäten und Vertriebssystemen. Hier liegen das Erreichen der Gewinnschwelle oder der erste positive Cash Flow. Die wachsende Unternehmensgröße macht eine Standardisierung und Professionalisierung aller operativen Systeme und Abläufe notwendig. Heinrichs teilt Startups der Einführungsphase zu. Wachstumsunternehmen befinden sich in der zweiten Phase. Zusätzlich bilden „junge Wachstumsunternehmen“ einen zusammenfassenden Begriff für Startups und Wachstumsunternehmen. Etablierte Unternehmen befinden sich am Ende der Wachstumsphase mit Erreichen des Reifezustandes.[4] Folgende Abbildung fasst die Aussagen zusammen:

Abbildung 4: Unternehmens-Lebenszyklus mit den Definitionen nach Heinrichs[5]

Weiterhin lässt sich laut Heinrichs ein junges Wachstumsunternehmen quantitativ einordnen. 29 Anhaltspunkte dieser statischen Abgrenzung sind in den Kategorien überproportionales Wachstum, Alter, Klassifizierung und Insolvenzwahrscheinlichkeit zusammengefasst, wie in Anhang 1 aufgelistet. Aufgrund der kurzen Historie sowie der dynamischen Entwicklung ist eine Fortschreibung der vergangenen Daten in die Zukunft zwecks Bewertung eines Startups mit großer Unsicherheit behaftet.[6]

Das Gabler Wirtschaftslexikon definiert Startups als „junge, noch nicht etablierte Unternehmen, die zur Verwirklichung einer innovativen Geschäftsidee (häufig in den Bereichen Electronic Business, Kommunikationstechnologie oder Life Sciences) mit geringem Startkapital gegründet werden und i.d.R. sehr früh zur Ausweitung ihrer Geschäfte und Stärkung ihrer Kapitalbasis entweder auf den Erhalt von Venture-Capital bzw. Seed Capital[7] (evtl. auch durch Business Angels) oder auf einen Börsengang (IPO) angewiesen sind.“[8] Unter Beachtung der Abbildung eins wäre ein Startup mit „jungen Wachstumsunternehmen“ nach Heinrichs gleichgestellt.

Vögeli analysierte mehrere Quellen und kam zu dem Entschluss, dass eine abstrakte Definition schwerfällt. Am Entwicklungsstadium orientiert resümiert er: „Ein Startup ist ein Unternehmen, welches ein innovatives Produkt oder einen Service zu etablieren sucht und sich noch nicht für ein Bankdarlehen qualifiziert.“[9]

Hack recherchierte ausführlich und fand auf Grundlage verschiedener Literaturquellen und einer Umfrage folgende konstitutiven Merkmale zur Eingrenzung eines Startups bzw. Gründerunternehmens:

Auch wenn Startups aus nur einer Person bestehen können, ist die Arbeitsform der Selbstständigkeit nicht mit einer Unternehmensgründung zu vergleichen.[10]

Seit Ende April 2011 wurde zudem das Wort Startup erfolgreich als geschützte Marke der Firma Apple in das amerikanische Markenregister eingetragen. Startup soll Gerüchten zu Folge eine neue Dienstleistung in den Filialen zur personalisierten Einrichtung bei der Inbetriebnahme hauseigener Produkte darstellen.[11]

Abschließend ist festzuhalten, dass eine allein-gültige Definition zu Startup nicht existiert, und die Abgrenzung zu Wachstumsunternehmen fließend ist. Da keine genaue Abgrenzung zwischen Startups und „jungen Wachstumsunternehmen“ existiert, werden im weiteren Verlauf der Arbeit beide Arten unter dem Begriff Startup subsumiert. Insbesondere die mangelnde Liquidität und die sehr hohe Dynamik müssen im Hinblick auf Vertrieb und Leistungsbereitstellung beachtet werden.

1.2 Kategorisierung von Startups

Im Folgenden ein Versuch, Arten von Startups zu kategorisieren. Da die Definition von Startups per se nicht eindeutig ist, kann eine Einteilung auf vielfache Art erfolgen. Die Auswahl innerhalb dieser Thesis beschränkt sich auf die Kategorisierung nach Herkunft der Ressourcen, nach Höhe der Reglementierung und Bedeutung von IT, nach den Marmer Stages, innerhalb von Web Startups und nach den Benutzerrollen von Cloud Computing. Weitere Einteilungen können zum Beispiel nach den Zielmärkten Business-to-Business (B2B) und Business-2-Customer (B2C) oder nach Branchen sein. Letzteres wird in einem späteren Kapitel dieser Arbeit bezüglich der Gründerstatistik Deutschlands beleuchtet.

1.2.1 nach der Herkunft der Ressourcen

Startups können in originäre und derivative Gründungen unterschieden werden. Bei originären Gründungen baut die neue Organisationsarchitektur inklusive der benötigen Ressourcen ohne Rückgriff auf vorhandene Unternehmensteile auf. Im Gegensatz dazu stehen derivative Gründungen, welche aus bereits bestehenden Unternehmen oder Forschungseinrichtungen, so genannten Mutterorganisationen, entstehen. Sie werden häufig als Spin-offs bezeichnet.[12]

1.2.2 nach Höhe der Reglementierung und Bedeutung von IT

Deutscher/Grotemeyer/Schipmann beschreiben in ihrem Leitfaden für Unternehmensgründer unterschiedliche Anforderungen an die IT in Abhängigkeit vom Grad der Reglementierung. Hierunter verstehen die Autoren „die Summe aller Regeln, Vorschriften, Standards und Beschränkungen, denen Sie in der Art und Weise der Realisierung ihrer Geschäftsabläufe unterworfen sind“[13]. So sind etwa bei hoch reglementierten Unternehmensgründungen die benötigten Komponenten oftmals standardisiert. Bei nicht-reglementierten Gründungen gibt es hingegen tendenziell eher individuelle Abläufe, die angepasste IT-Dienstleistungen erfordern würden. Weiterhin spielt die Bedeutung der IT für das Unternehmen eine große Rolle. Die Kombination Reglementierung und Bedeutung der IT und dessen Einordnung in eine 6-Felder-Matrix machen deutlich, welchen Aufwand ein Unternehmen in die Auswahl und Implementierung einer IT stecken sollte. Je geringer die Reglementierung und je höher die Bedeutung der IT, desto wichtiger ist die Auseinandersetzung mit der Materie für ein Startup. Im Hinblick auf standardisierte Cloud-Lösungen sind dann oftmals starke Anpassungen notwendig.[14]

1.2.3 nach der Benutzerrolle einer Cloud

Startups können auch nach ihrer Benutzerrolle einer Cloud, wie in Kapitel 2.4 beschrieben, zugeordnet werden.

1.2.4 nach den Marmer Stages für Web Startups

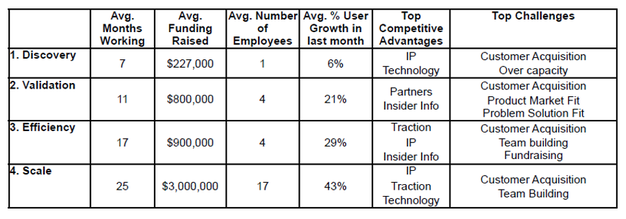

Im Rahmen des im Mai 2011 veröffentlichten Startup Genome Report in den USA wurden die so genannten Marmer Stages konzipiert. Dabei spiegeln sechs Stufen die Entwicklung eines Startups von Beginn an in einer Art Lebenszyklus wieder. Die ersten vier Stufen orientierten sich an dem Buch „4 Steps to the Epiphany“ des bekannten Seriengründer und US-Hochschuldozent Steve Blank, wobei die Marmer Stages eher das Produkt als den Kunden in den Fokus stellen. Diese lauten:[36]

In der Studie wurden 650 Web Startups aus dem Silicon Valley befragt. Bei der Auswertung wurden nur die ersten vier Marmer Stages berücksichtigt, da bei den letzten zwei Stufen in der Regel von einem etablierten Unternehmen ausgegangen wird (vgl. Kapitel 3.1). Folgende Tabelle zeigt die verschiedenen Merkmale der befragten Web Startups innerhalb der Marmer Stages.[37]

Weiterhin lässt sich laut Heinrichs ein junges Wachstumsunternehmen quantitativ einordnen. 29 Anhaltspunkte dieser statischen Abgrenzung sind in den Kategorien überproportionales Wachstum, Alter, Klassifizierung und Insolvenzwahrscheinlichkeit zusammengefasst, wie in Anhang 1 aufgelistet. Aufgrund der kurzen Historie sowie der dynamischen Entwicklung ist eine Fortschreibung der vergangenen Daten in die Zukunft zwecks Bewertung eines Startups mit großer Unsicherheit behaftet.[6]

Das Gabler Wirtschaftslexikon definiert Startups als „junge, noch nicht etablierte Unternehmen, die zur Verwirklichung einer innovativen Geschäftsidee (häufig in den Bereichen Electronic Business, Kommunikationstechnologie oder Life Sciences) mit geringem Startkapital gegründet werden und i.d.R. sehr früh zur Ausweitung ihrer Geschäfte und Stärkung ihrer Kapitalbasis entweder auf den Erhalt von Venture-Capital bzw. Seed Capital[7] (evtl. auch durch Business Angels) oder auf einen Börsengang (IPO) angewiesen sind.“[8] Unter Beachtung der Abbildung eins wäre ein Startup mit „jungen Wachstumsunternehmen“ nach Heinrichs gleichgestellt.

Vögeli analysierte mehrere Quellen und kam zu dem Entschluss, dass eine abstrakte Definition schwerfällt. Am Entwicklungsstadium orientiert resümiert er: „Ein Startup ist ein Unternehmen, welches ein innovatives Produkt oder einen Service zu etablieren sucht und sich noch nicht für ein Bankdarlehen qualifiziert.“[9]

Hack recherchierte ausführlich und fand auf Grundlage verschiedener Literaturquellen und einer Umfrage folgende konstitutiven Merkmale zur Eingrenzung eines Startups bzw. Gründerunternehmens:

- Keine längere Unternehmenshistorie und fehlende Grundlage für fundamentale Unternehmensdaten und Unternehmensbewertungen

- Auf dynamischen, sich ständig veränderten Wachstumsmärkten agierend

- Extreme Knappheit vorhandener Ressourcen

- Negativer Cash Flow

- Entscheidungsprozesse stark durch die Gründer geprägt

- Gegründet von Unternehmen, die Chancen in den strategischen Geschäftsfeldern schnell und effizient ausnutzen wollen.

Auch wenn Startups aus nur einer Person bestehen können, ist die Arbeitsform der Selbstständigkeit nicht mit einer Unternehmensgründung zu vergleichen.[10]

Seit Ende April 2011 wurde zudem das Wort Startup erfolgreich als geschützte Marke der Firma Apple in das amerikanische Markenregister eingetragen. Startup soll Gerüchten zu Folge eine neue Dienstleistung in den Filialen zur personalisierten Einrichtung bei der Inbetriebnahme hauseigener Produkte darstellen.[11]

Abschließend ist festzuhalten, dass eine allein-gültige Definition zu Startup nicht existiert, und die Abgrenzung zu Wachstumsunternehmen fließend ist. Da keine genaue Abgrenzung zwischen Startups und „jungen Wachstumsunternehmen“ existiert, werden im weiteren Verlauf der Arbeit beide Arten unter dem Begriff Startup subsumiert. Insbesondere die mangelnde Liquidität und die sehr hohe Dynamik müssen im Hinblick auf Vertrieb und Leistungsbereitstellung beachtet werden.

1.2 Kategorisierung von Startups

Im Folgenden ein Versuch, Arten von Startups zu kategorisieren. Da die Definition von Startups per se nicht eindeutig ist, kann eine Einteilung auf vielfache Art erfolgen. Die Auswahl innerhalb dieser Thesis beschränkt sich auf die Kategorisierung nach Herkunft der Ressourcen, nach Höhe der Reglementierung und Bedeutung von IT, nach den Marmer Stages, innerhalb von Web Startups und nach den Benutzerrollen von Cloud Computing. Weitere Einteilungen können zum Beispiel nach den Zielmärkten Business-to-Business (B2B) und Business-2-Customer (B2C) oder nach Branchen sein. Letzteres wird in einem späteren Kapitel dieser Arbeit bezüglich der Gründerstatistik Deutschlands beleuchtet.

1.2.1 nach der Herkunft der Ressourcen

Startups können in originäre und derivative Gründungen unterschieden werden. Bei originären Gründungen baut die neue Organisationsarchitektur inklusive der benötigen Ressourcen ohne Rückgriff auf vorhandene Unternehmensteile auf. Im Gegensatz dazu stehen derivative Gründungen, welche aus bereits bestehenden Unternehmen oder Forschungseinrichtungen, so genannten Mutterorganisationen, entstehen. Sie werden häufig als Spin-offs bezeichnet.[12]

1.2.2 nach Höhe der Reglementierung und Bedeutung von IT

Deutscher/Grotemeyer/Schipmann beschreiben in ihrem Leitfaden für Unternehmensgründer unterschiedliche Anforderungen an die IT in Abhängigkeit vom Grad der Reglementierung. Hierunter verstehen die Autoren „die Summe aller Regeln, Vorschriften, Standards und Beschränkungen, denen Sie in der Art und Weise der Realisierung ihrer Geschäftsabläufe unterworfen sind“[13]. So sind etwa bei hoch reglementierten Unternehmensgründungen die benötigten Komponenten oftmals standardisiert. Bei nicht-reglementierten Gründungen gibt es hingegen tendenziell eher individuelle Abläufe, die angepasste IT-Dienstleistungen erfordern würden. Weiterhin spielt die Bedeutung der IT für das Unternehmen eine große Rolle. Die Kombination Reglementierung und Bedeutung der IT und dessen Einordnung in eine 6-Felder-Matrix machen deutlich, welchen Aufwand ein Unternehmen in die Auswahl und Implementierung einer IT stecken sollte. Je geringer die Reglementierung und je höher die Bedeutung der IT, desto wichtiger ist die Auseinandersetzung mit der Materie für ein Startup. Im Hinblick auf standardisierte Cloud-Lösungen sind dann oftmals starke Anpassungen notwendig.[14]

1.2.3 nach der Benutzerrolle einer Cloud

Startups können auch nach ihrer Benutzerrolle einer Cloud, wie in Kapitel 2.4 beschrieben, zugeordnet werden.

- Cloud-Kunde: Hierzu zählen klassische Unternehmen und Startups oder auch Web Startups, die ihre Webinhalte, Datenbanken, aber auch Geschäftsprozesse, Kollaborationsdienste usw. in einer Cloud verwenden. Beispiele für Web Startups wurden im vorherigen Abschnitt genannt.

- Cloud-Service-Provider: Neben den etablierten Unternehmen wie Amazon, Microsoft, Google, IBM und SalesForce gab es im Oktober 2010 mindestens 250 weitere Cloud-Anbieter.[15], [16] Hierzu zählen meist Unternehmen, die Cloud-Service-Provider nutzen, um darauf ihre eigenen Cloud-Infrastrukturen anzubieten. Dazu zählen auch Systemhäuser.[17] Beispiele für Startups, die insbesondere Nischenmärkte mit XaaS-Leistungen besetzen, sind unter anderem Pidoco[18], unicloud[19], box[20], Storageroomapp[21], Virtual Ark[22] und TripleCloud[23].

- Cloud-Enabler: Hierzu zählen insbesondere ISVs und Telekommunikationsanbieter, die in die Lage versetzt werden, ihre Lösungen als Cloud Services einer Vielzahl von Kunden anzubieten.[24] Zu den Startups zählen beispielsweise Openstack[25], Cumulux[26], Kaavo[27], Rackspace, Savvis, Gogrid und Enomaly[28].

- Cloud-Service-Einkäufer: Im Internet ist diese Rolle kaum auffindbar. Doch der Beschreibung zu Folge könnten vor allem junge Systemintegratoren bzw. Systemhäuser und Wiederverkäufer von Cloud-Lösungen zu dieser Entity zählen.

- Cloud-Broker: Startups könnten auch die Position eines Cloud-Brokers beziehen und innovative oder automatisierte Dienstleistungen rund um das Vermittlungsgeschäft für Cloud-Kunden verkaufen. Beispiele sind CloudBroker[29], Zimory[30] Appirio[31], Ltech[32] Okta, CloudSwitch, SportCloud[33] Kaavo[34] oder CloudTP[35].

1.2.4 nach den Marmer Stages für Web Startups

Im Rahmen des im Mai 2011 veröffentlichten Startup Genome Report in den USA wurden die so genannten Marmer Stages konzipiert. Dabei spiegeln sechs Stufen die Entwicklung eines Startups von Beginn an in einer Art Lebenszyklus wieder. Die ersten vier Stufen orientierten sich an dem Buch „4 Steps to the Epiphany“ des bekannten Seriengründer und US-Hochschuldozent Steve Blank, wobei die Marmer Stages eher das Produkt als den Kunden in den Fokus stellen. Diese lauten:[36]

- Discovery: Prüfung durch das Startup, ob es ein bedeutendes Problem löst und ob jemand hypothetisch an dieser Lösung interessiert ist.

- Validation: Anhand von ersten Zahlungen oder Aufmerksamkeit wird geprüft, ob sich die Hypothesen bestätigen.

- Efficiency: Unternehmen veredeln ihr Geschäftsmodell und verbessern die Effizienz der Kundenakquise um Skalierungseffekte voll auszunutzen.

- Scale: Hier ist das Startup auf starkes Wachstum ausgerichtet.

- Profit Maximization: Maximierung des Ertrages durch verschiedene Maßnahmen wie Prozessoptimierung.

- Renewal: Mit sinkendem Ertrag geht die Umstrukturierung des Startups einher.

In der Studie wurden 650 Web Startups aus dem Silicon Valley befragt. Bei der Auswertung wurden nur die ersten vier Marmer Stages berücksichtigt, da bei den letzten zwei Stufen in der Regel von einem etablierten Unternehmen ausgegangen wird (vgl. Kapitel 3.1). Folgende Tabelle zeigt die verschiedenen Merkmale der befragten Web Startups innerhalb der Marmer Stages.[37]

Tabelle 1: Merkmale von Web Startups nach den Marmer Stages[38]

Zu beachten ist, dass die Ergebnisse sich nur auf amerikanische Web Startups im Silicon Valley beziehen, es kann daher keine Allgemeingültigkeit für Startups in Deutschland angenommen werden. Nach Ansicht von Schürmann erhält die Studie außerhalb der USA aufgrund der geschwirbelten Sprache bislang nur geringe Beachtung.[39]

1.2.5 innerhalb von Web Startups

Im Rahmen des Startup Genome Reports wurden drei grundlegende Typen identifiziert, darunter ein Subtyp. Die Autoren weisen jedoch darauf hin, dass in einer Folgestudie weiter differenziert werden wird.[40]

1.2.6 Schlussfolgerungen

Aus den vorherigen Abschnitten lassen sich folgende Erkenntnisse gewinnen:

1.3 Studienkonsolidierung zur Betrachtung des Kundensegments

Zum allgemeinen Markt von Gründungen gibt es einige wesentliche Basisstudien. Jedoch fehlt es in allen Studien an einer einheitlichen Definition und Abgrenzung des Kundensegments. Weiterhin lässt sich keine Quelle finden, die sich konkret mit dem Thema dieser Bachelorarbeit beschäftigt, eine der vorherstehendem Definitionen von Startups anwendet, den Gründermarkt aus dem Betrachtungswinkel von Cloud-Service-Anbietern wie die IBM segmentiert noch die Auswirkungen der neu verfügbaren Cloud-Services für Startups beleuchtet. Aus diesem Grund hat sich der Autor entschieden, die wesentlichen und zielführenden Aussagen verschiedener Quellen und in der Reihenfolge vom allgemeinen Markt zum speziellen Markt der High-Tech- und Web-Startups abzuarbeiten, da hier nur schwer vergleichbares Zahlenmaterial existiert. Die zusammengefassten Ergebnisse aus insgesamt acht Studien über den deutschen Gründermarkt mit mehr als 800 Seiten bilden einen wesentlichen Bestandteil dieser Arbeit, welcher im Anhang 2 einzusehen ist.[42] Durch die Neuanordnung der Ausarbeitungen in die Kategorien Marktvolumen, Innovationsgrad, Demographie, Erfolgsindikatoren, Kapitalausstattung, Umsatz und Gewinn sowie Hochschul-Spin-offs[43] und Hochschulabsolventen können die relevanten Ergebnisse im Folgenden übersichtlich dargestellt werden. Diese werden durch erste Schlussfolgerungen ergänzt.

1.3.1 Marktvolumen in Deutschland

1.3.2 Innovationsgrad

1.3.3 Demographie

1.3.4 Erfolgsindikatoren

1.3.5 Kapitalausstattung

1.3.6 Umsatz und Gewinn

1.3.8 Veranschaulichung

Folgendes Schaubild stellt die Gesamtheit des Marktsegments mit den wesentlichen Kennzahlen anschaulich dar. Hierbei handelt es sich um eine hypothetische Ansicht mit geschätzten Zahlen. Da die verwendeten Kennzahlen aus unterschiedlichen Jahren stammen und die Studien unterschiedliche Größen und Definitionen nennen, handelt es sich bei allen Kennzahlen um kumulierte und sehr ungenaue Schätzwerte.

Zu beachten ist, dass die Ergebnisse sich nur auf amerikanische Web Startups im Silicon Valley beziehen, es kann daher keine Allgemeingültigkeit für Startups in Deutschland angenommen werden. Nach Ansicht von Schürmann erhält die Studie außerhalb der USA aufgrund der geschwirbelten Sprache bislang nur geringe Beachtung.[39]

1.2.5 innerhalb von Web Startups

Im Rahmen des Startup Genome Reports wurden drei grundlegende Typen identifiziert, darunter ein Subtyp. Die Autoren weisen jedoch darauf hin, dass in einer Folgestudie weiter differenziert werden wird.[40]

- Typ 1 – Automizer: Gemeinsame Eigenschaften sind (virale) Selbstverbreitungsfunktionen, Konsumentenfokussierung, eine auf das Produkt konzentrierte Sichtweise, schnelle Leistungserbringung. Dabei werden manuelle Prozesse oft automatisiert. Beispiele sind Google, Dropbox, Eventbrite, Slideshare, Mint, Groupon, Pandora, Kickstarter, Zynga, Playdom, Modcloth, Chegg, Powerset, Box.net, Basecamp, Hipmunk, OpenTable etc.

- Typ 1N – Social Transformer: Zu diesem Subtyp der Automizer zählen Eigenschaften wie (virale) Selbstverbreitungsfunktionen, kritische Masse, unkontrolliertes Wachstum, Tendenz zur Monopolstellung, komplexes Nutzererlebnis, Netzwerkeffekte und das Herstellen neuer Wege für die Interaktion zwischen Menschen. Hierzu zählen Firmen wie Ebay, OkCupid, Skype, Airbnb, Craigslist, Etsy, IMVU, Flickr, LinkedIn, Yelp, Aardvark, Facebook, Twitter, Foursquare, Youtube, Dailybooth, Mechanical Turk, MyYearbook, Prosper, Paypal, Quora, Hunch, etc.

- Typ 2 – Integrator: Dieser Typ wird beschrieben als führende Generation von Vertriebsmitarbeitern, hohe Sicherheit, eine auf das Produkt konzentrierte Sichtweise, schnelle Monetarisierung, Mittelstandsunternehmen-fokussiert, Partizipation an kleineren Märkten, Transfer von Endverbraucher-Angeboten in Leistungen für kleinere Unternehmen. Beispiele sind Firmen wie PBworks, Uservoice, Kissmetrics, Mixpanel, Dimdim, HubSpot, Marketo, Xignite, Zendesk, GetSatisfaction, Flowtown, etc.

- Typ 3 – Challenger: Gemeinsame Eigenschaften sind Konzernkunden, hohe Kundenbindung, komplexe und rigide Märkte, wiederholbare Verkaufsprozesse. Repräsentativ hierfür sind Oracle, Salesforce, MySQL, Redhat, Jive, Ariba, Rapleaf, Involver, BazaarVoice, Atlassian, BuddyMedia, Palantir, Netsuite, Passkey, WorkDay, Apptio, Zuora, Cloudera, Splunk, SuccessFactor, Yammer, Postini, etc.

1.2.6 Schlussfolgerungen

Aus den vorherigen Abschnitten lassen sich folgende Erkenntnisse gewinnen:

- Konstitutive Merkmale von Startups sind die kurze Unternehmenshistorie, die Aktivität auf dynamischen, sich ständig veränderten Wachstumsmärkten, die extreme Knappheit vorhandener Ressourcen, der negative Cash Flow, die Beeinflussung der Entscheidungen durch Gründer sowie die Gründung durch Unternehmen, die Chancen in den strategischen Geschäftsfeldern schnell und effizient ausnutzen wollen.

Fazit: Die mangelnde Liquidität und die sehr hohe Dynamik (= Chancen und Risiken) müssen von Vertrieb und Leistungsbereitstellung beachtet werden.

- Wachsende Unternehmen macht eine Standardisierung und Professionalisierung aller operativen Systeme und Abläufe notwendig.

Fazit: Cloud bietet eine gewisse Standardisierung und Professionalisierung von Anfang an (vgl. Kapitel 4.1). Je geringer die Reglementierung der IT und je höher die Bedeutung der IT, desto eher kommen Individuallösungen in Betracht.[41]

- Startups können u.a. nach der Herkunft ihrer Ressourcen, nach Höhe der Reglementierung und Bedeutung von IT, nach den sechs Marmer Stages, innerhalb von Web Startups und nach der Benutzerolle einer Cloud kategorisiert werden.

Fazit: Es gibt keine einheitliche Definition von Startups. Dies macht die genaue Abgrenzung des Kundensegments sehr schwer.

1.3 Studienkonsolidierung zur Betrachtung des Kundensegments

Zum allgemeinen Markt von Gründungen gibt es einige wesentliche Basisstudien. Jedoch fehlt es in allen Studien an einer einheitlichen Definition und Abgrenzung des Kundensegments. Weiterhin lässt sich keine Quelle finden, die sich konkret mit dem Thema dieser Bachelorarbeit beschäftigt, eine der vorherstehendem Definitionen von Startups anwendet, den Gründermarkt aus dem Betrachtungswinkel von Cloud-Service-Anbietern wie die IBM segmentiert noch die Auswirkungen der neu verfügbaren Cloud-Services für Startups beleuchtet. Aus diesem Grund hat sich der Autor entschieden, die wesentlichen und zielführenden Aussagen verschiedener Quellen und in der Reihenfolge vom allgemeinen Markt zum speziellen Markt der High-Tech- und Web-Startups abzuarbeiten, da hier nur schwer vergleichbares Zahlenmaterial existiert. Die zusammengefassten Ergebnisse aus insgesamt acht Studien über den deutschen Gründermarkt mit mehr als 800 Seiten bilden einen wesentlichen Bestandteil dieser Arbeit, welcher im Anhang 2 einzusehen ist.[42] Durch die Neuanordnung der Ausarbeitungen in die Kategorien Marktvolumen, Innovationsgrad, Demographie, Erfolgsindikatoren, Kapitalausstattung, Umsatz und Gewinn sowie Hochschul-Spin-offs[43] und Hochschulabsolventen können die relevanten Ergebnisse im Folgenden übersichtlich dargestellt werden. Diese werden durch erste Schlussfolgerungen ergänzt.

1.3.1 Marktvolumen in Deutschland

- Die Zahl der Existenzgründungen in Deutschland betrug 2010 rund 417.600. Der Anteil der Kleingewerbegründungen an allen Existenzgründungen liegt mit ca. 274.122 bei rund 65,8%. Die Anzahl der Gründungen nimmt im Dienstleistungssektor zu, während sie im Handel und insbesondere im Einzelhandel sinkt.

- Knapp 7% aller Unternehmensgründungen sind High-Tech-Unternehmen (je nach Studie ca. 17.000 oder ca. 29.000). Diese sind in die Felder Spitzentechnologien (0,5%), hochwertige Technologien (0,6%), technologieintensiven Dienstleistungen (4,3%) und Software (1,2%) aufgeteilt.

- Die Gründungen von technologieorientierten Dienstleistungen wuchs 2010 im Vergleich zum Vorjahr um 20%, der Softwaresektor sogar um 46%.

- Besonderes Entwicklungspotenzial im Rahmen der Internetindustrie wird den Segmenten Transaktionsdiensten, E-Commerce, Online-Applikationen, Internet Exchanges, Online-Plattformen und Housing-/Hosting-Diensten zugesprochen. In der Internetwirtschaft geben vorwiegend kleine und mittelgroße Unternehmen die entscheidenden Impulse.

1.3.2 Innovationsgrad

- Zirka 15% der Gründungen bieten innovative Marktneuheiten. 10% der Gründungen bieten eine regionale Marktneuheit an; etwa 2% eine deutschlandweite oder weltweite Marktneuheit.

- Der Anteil an innovativen High-Tech-Gründungen ist deutlich höher. In den High-Tech-Branchen des verarbeitenden Gewerbes ist der Anteil der Unternehmen mit Marktneuheiten mit knapp 28% am höchsten. Bereiche wie Datenverarbeitung, Maschinenbau oder Kraftfahrzeugbau sind in der Regel auf globalen Märkten präsent.

- Startups sind etablierten Unternehmen in Sachen Dynamik, Flexibilität und Innovationsbereitschaft deutlich überlegen. Sie prägen mit kleinen Unternehmen im großen Maße die Innovationskraft der IT-Industrie.

1.3.3 Demographie

- Das Durchschnittsalter von Gründern und Startups liegt mit 37,5 Jahren hierzulande unter dem der Vereinigten Staaten. Laut ZEW und Microsoft sind erfolgreiche junge Gründer wie Mark Zuckerberg, Bill Gates, Larry Pages oder Steve Jobs eher Ausnahmen.

- Ältere Gründer setzten ihre Geschäftsideen häufiger in Teams um als Jüngere und gründen öfter in der forschungsintensiven Industrie als im Softwaresektor. Ältere Gründer sehen einen großen Wettbewerbsvorteil signifikant häufiger in Produkteigenschaften wie Qualität und technischem Vorsprung, jüngere Unternehmen eher in Werbung und Produktdesign.

- Ältere Gründer führen häufiger Weltneuheiten ein.

1.3.4 Erfolgsindikatoren

- Innovative Vorhaben bedeuten nicht zwangsläufig eine geringere Abbruchwahrscheinlichkeit.

- Höher- und Hochqualifizierte besitzen signifikant höhere Gründungswahrscheinlichkeiten.

- Die durchschnittliche Wahrscheinlichkeit der Anfangssterblichkeit von Gründerprojekten liegt im ersten Jahr bei 15%, im dritten Jahr bei 33%.

- Gründer mit einem Fachhochschulabschluss, einem Wohnsitz in Ostdeutschland, einer Gründung in den Freien Berufen oder im Handwerk sowie jene mit einem Finanzmitteleinsatz von 10.000 € bleiben signifikant länger am Markt.

- Gründer, die unter anderem in einem Team ohne Mitarbeiter starten, oder deren Produkt bzw. Dienstleistung „nur“ eine regionale Marktneuheit darstellt, weisen eine signifikant höhere Abbruchwahrscheinlichkeit auf.

- Kleine und mittlere Unternehmen mit einem intensiven Web-Einsatz wachsen im Schnitt doppelt so schnell.

- Die deutsche Internetlandschaft ist laut McKinsey insgesamt im weltweiten Vergleich schlecht gerüstet.

- Deutschland und insbesondere die Bundeshauptstadt Berlin besitzen besondere Attraktivität für Startups in Europa.

1.3.5 Kapitalausstattung

- 2/3 aller Gründer haben finanziellen Mittelbedarf, davon 44% von unter 5.000 €; 3% von über 100.000 €. High-Tech-Gründungen haben einen höheren finanziellen Mittelbedarf. Ältere Gründer haben im Durchschnitt einen Bedarf von 20.000 €, jüngere nur 6.000 €.

- Kreditfinanzierung dominiert. Die Bewilligung von Krediten scheitert häufig wegen mangelnder eigener Mittel. Der Bedarf von 81% der Gründer liegt im Mikrokreditbereich von bis zu 25.000 €. Venture-Capital Geber konzentrieren sich verstärkt auf junge Unternehmen, die sich bereits in der Wachstumsphase befinden.

- 1/3 aller Gründer klagt über Finanzierungsprobleme. Insbesondere jüngere Gründer sowie Gründer aus der Arbeitslosigkeit, ohne Berufsabschluss oder aus Nicht-EU-Ländern berichten von Finanzierungsschwierigkeiten.

1.3.6 Umsatz und Gewinn

- Ältere Gründer haben mit 50.000 € im ersten Jahr mehr als doppelt so viel Umsatz im High-Tech-Bereich als jüngere Gründer. Ähnlich ist das Gewinnverhältnis, das bei 10.000 € zu 5.000 € liegt. Im zweiten Jahr liegt der Medianumsatz bei 100.000 € zu 75.000 €, was eine Wachstumsrate von 14% vs. 7% ausmacht.

- E-Commerce macht fast die Hälfte des Umsatzes der gesamten Internetwirtschaft aus.

- Unter Spin-Offs aus Hochschulen versteht man grundsätzlich die Ausgründung auf Grundlage neuer wissenschaftlicher Erkenntnisse durch Studierende, Absolventen oder Wissenschaftler im Einvernehmen mit der Mutterorganisation.

- (Fach-)Hochschulabsolventen haben eine höhere Gründungs- sowie Erfolgswahrscheinlichkeit. Der Anteil an Gründern mit technischen Studienabschlüssen liegt bei derzeit 70%, das Gewicht verlagert sich hin zu Wirtschaftswissenschaften.

- Mit 2.600 Ausgründungen lag der Anteil von Spin-off-Gründungen 2003 bei knapp 3% aller Neugründungen bzw. bei 11% in forschungs- und wissensintensiven Wirtschaftszweigen.

- Auffällig ist die sehr hohe Kapitalausstattung mit durchschnittlich 843.000 €, welche vorrangig aus Eigenmitteln (zu 72,5% genannt) und Förderzuschüssen (zu 27,5% genannt) besteht. Hier liegt der mittlere Umsatz bei 208.200 €, der Median bei 100.500 €.

- Erfolg und Unterstützungsleistungen hängen eher von einzelnen Personen (Institutionsleiter) ab und variieren je nach Hochschule stark.

1.3.8 Veranschaulichung

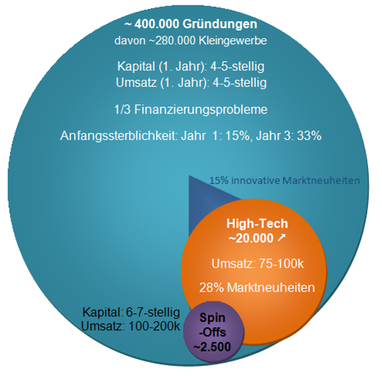

Folgendes Schaubild stellt die Gesamtheit des Marktsegments mit den wesentlichen Kennzahlen anschaulich dar. Hierbei handelt es sich um eine hypothetische Ansicht mit geschätzten Zahlen. Da die verwendeten Kennzahlen aus unterschiedlichen Jahren stammen und die Studien unterschiedliche Größen und Definitionen nennen, handelt es sich bei allen Kennzahlen um kumulierte und sehr ungenaue Schätzwerte.

Abbildung 5: Veranschaulichung der Kennzahlen des Gründermarktes[44]

Von den zirka 400.000 jährlichen Gründungen in Deutschland sind zirka 280.000 Kleingewerbe. Die Kapitalausstattung je Gründung ist im Durchschnitt im unteren 4- bis 5-stelligen Bereich anzusiedeln. 1/3 klagen über Finanzierungsprobleme. Der Umsatz im ersten Jahr ist ebenfalls je Gründung 4 bis 5-stellig. Die Anfangssterblichkeit liegt im ersten Jahr bei 15%, im dritten Jahr bei 33%. Etwa 15% der Gründungen bieten innovative Marktneuheiten.

Als Teil der Gesamtheit sind Gründungen in der High-Tech-Branche zu sehen. Hier sind es jährlich grob 20.000, Tendenz steigend. Der Umsatz beträgt durchschnittlich 75.000 € bis 100.000 €. Zirka 28% dieser Gründungen gelten als Marktneuheiten. Unbekannt sind der Anteil, der durchschnittliche Umsatz und das Kapital der Internetindustrie oder der Web-Startups, welche zu dieser Teilmenge gehören.

Akademische Spin-Offs bilden eine Schnittmenge der voranstehenden Gesamtheiten. Mit 2.500 Gründungen im Jahr machen sie einen kleinen Anteil aus. Die Kapitalausstattung liegt im hohen 6- bis 7-stelligen Bereich. Der Umsatz im ersten Jahr bewegt sich bei 100.000 € bis 200.000 €.

Weiterlesen: Bachelorthesis einsehen

Quellenverzeichnis

[1] Vgl. Auge, M. (2011a)

[2] Vgl. o.V. (o.J.b), http://www.4managers.de/management/themen/... (Stand: 13.08.2011)

[3] Vgl. Brettel, M.; Rudolf, M.; Witt, P. (2005), S. 1 ff.

[4] Vgl. hierzu ausführlich Heinrichs, N. (2008), S. 17-20

[5] Modifizierte Darstellung in Anlehnung an Porter, M. (1995), S. 214

[6] Vgl. hierzu ausführlich Heinrichs, N. (2008), S. 20 ff.

[7] Vgl. hierzu ausführlich Hack, A. (2005), S. 48 ff.

[8] Achleitner, A.-K. (o.J.), http://wirtschaftslexikon.gabler.de/Definition/... (Stand: 13.08.2011)

[9] Vgl. Vögeli, J., (2010), http://startwerk.ch/2010/08/25/startup-definition... (Stand: 13.08.2011)

[10] Vgl. hierzu ausführlich Hack, A. (2005); S. 48 ff.

[11] Vgl. Mehnert, D. (2011), http://www.planet-apfel.de/2011/04/25/apple-hat-... (Stand: 13.08.2011)

[12] Vgl. hierzu ausführlich Hack, A. (2005); S. 48 ff.

[13] Deutsch, M.; Grotemeyer, H.-W.; Schipman, V. (2007), S. 3

[14] Vgl. Deutsch, M.; Grotemeyer, H.-W.; Schipman, V. (2007), S. 3-5

[15] Vgl. Geelan, J. (2010), http://www.ulitzer.com/?q=node/1386896 (Stand: 13.08.2011)

[16] Vgl. Meir-Huber, M. (2010), S. 175 ff.

[17] Vgl. Riedl, S. (2011), http://www.it-business.de/news/hersteller/... (Stand: 13.08.2011)

[18] Vgl. o.V. (o.J.c), https://pidoco.com/ (Stand: 13.08.2011)

[19] Vgl. o.V. (o.J.d), http://www.unicloud.de/ (Stand: 13.08.2011)

[20] Vgl. o.V. (o.J.e), http://www.box.net/ (Stand: 13.08.2011)

[21] Vgl. o.V. (o.J.f), http://storageroomapp.com/ (Stand: 13.08.2011)

[22] Vgl. o.V. (o.J.g), http://www.virtualark.com/ (Stand: 13.08.2011)

[23] Vgl. Sainsbury, M. (2009), http://www.arnnet.com.au/article/329030/... (Stand: 13.08.2011)

[24] Vgl. Velten, C.; Janata, S. (2011), S. 66

[25] Vgl. o.V. (o.J.h), http://www.stackops.com/ (Stand: 13.08.2011)

[26] Vgl. o.V. (o.J.i), http://www.cumulux.com/company/ (Stand: 13.08.2011)

[27] Vgl. o.V. (2011a)

[28] Vgl. Cohen, R. (2009), http://cloudbootcamp2010east.sys-con.com/... (Stand: 13.08.2011)

[29] Vgl. o.V. (o.J.j), http://www.cloudbroker.com/ (Stand: 13.08.2011)

[30] Vgl. o.V. (o.J.k), http://www.zimory.com/index.php?id=legal_info (Stand: 13.08.2011)

[31] Vgl. o.V. (o.J.l), http://www.appirio.com/ (Stand: 13.08.2011)

[32] Vgl. o.V. (o.J.m), http://www.ltech.com/about-ltech (Stand: 13.08.2011)

[33] Vgl. o.V. (2011b), http://itknowledgeexchange.techtarget.com/... (Stand: 13.08.2011)

[34] Vgl. o.V. (2011a)

[35] Vgl. Kutz, E. (2011), http://www.xconomy.com/boston/2011/01/31/... (Stand: 13.08.2011)

[36] Vgl. hierzu ausführlich Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 14 ff.

[37] Vgl. hierzu ausführlich Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 12 ff.

[38] Enthalten in: Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 7

[39] Vgl. Schürmanns, S. (2011), http://www.lonely-founders.com/2011/05/31/... (Stand: 13.08.2011)

[40] Vgl. hierzu ausführlich Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 7 ff.

[41] Vgl. Abschnitt 3.2.2

[42] Die Verschiebung in den Anhang geschah aufgrund der begrenzten Seitenzahl und unter Berücksichtigung des Leseflusses dieser Arbeit.

[43] IBM engagiert sich seit vielen Jahren im Hochschulbereich. Laut Cloud Computing Offering Direktor Strohm, R. (2011) sowie Hansen, T. (2011) erhofft sich die IBM hier in der Zukunft zusätzlichen Cloud-Umsatz (Vgl. hierzu auch Kapitel 5.4).

[44] Eigene Darstellung Grobe Schätzwerte, basieren auf unvollständige Kennzahlen der verwerteten Studien. k = Kilo € (1.000). Pfeil = Tendenz steigend (3-5% Zuwachs).

Bachelorarbeit kaufen

[1] Vgl. Auge, M. (2011a)

[2] Vgl. o.V. (o.J.b), http://www.4managers.de/management/themen/... (Stand: 13.08.2011)

[3] Vgl. Brettel, M.; Rudolf, M.; Witt, P. (2005), S. 1 ff.

[4] Vgl. hierzu ausführlich Heinrichs, N. (2008), S. 17-20

[5] Modifizierte Darstellung in Anlehnung an Porter, M. (1995), S. 214

[6] Vgl. hierzu ausführlich Heinrichs, N. (2008), S. 20 ff.

[7] Vgl. hierzu ausführlich Hack, A. (2005), S. 48 ff.

[8] Achleitner, A.-K. (o.J.), http://wirtschaftslexikon.gabler.de/Definition/... (Stand: 13.08.2011)

[9] Vgl. Vögeli, J., (2010), http://startwerk.ch/2010/08/25/startup-definition... (Stand: 13.08.2011)

[10] Vgl. hierzu ausführlich Hack, A. (2005); S. 48 ff.

[11] Vgl. Mehnert, D. (2011), http://www.planet-apfel.de/2011/04/25/apple-hat-... (Stand: 13.08.2011)

[12] Vgl. hierzu ausführlich Hack, A. (2005); S. 48 ff.

[13] Deutsch, M.; Grotemeyer, H.-W.; Schipman, V. (2007), S. 3

[14] Vgl. Deutsch, M.; Grotemeyer, H.-W.; Schipman, V. (2007), S. 3-5

[15] Vgl. Geelan, J. (2010), http://www.ulitzer.com/?q=node/1386896 (Stand: 13.08.2011)

[16] Vgl. Meir-Huber, M. (2010), S. 175 ff.

[17] Vgl. Riedl, S. (2011), http://www.it-business.de/news/hersteller/... (Stand: 13.08.2011)

[18] Vgl. o.V. (o.J.c), https://pidoco.com/ (Stand: 13.08.2011)

[19] Vgl. o.V. (o.J.d), http://www.unicloud.de/ (Stand: 13.08.2011)

[20] Vgl. o.V. (o.J.e), http://www.box.net/ (Stand: 13.08.2011)

[21] Vgl. o.V. (o.J.f), http://storageroomapp.com/ (Stand: 13.08.2011)

[22] Vgl. o.V. (o.J.g), http://www.virtualark.com/ (Stand: 13.08.2011)

[23] Vgl. Sainsbury, M. (2009), http://www.arnnet.com.au/article/329030/... (Stand: 13.08.2011)

[24] Vgl. Velten, C.; Janata, S. (2011), S. 66

[25] Vgl. o.V. (o.J.h), http://www.stackops.com/ (Stand: 13.08.2011)

[26] Vgl. o.V. (o.J.i), http://www.cumulux.com/company/ (Stand: 13.08.2011)

[27] Vgl. o.V. (2011a)

[28] Vgl. Cohen, R. (2009), http://cloudbootcamp2010east.sys-con.com/... (Stand: 13.08.2011)

[29] Vgl. o.V. (o.J.j), http://www.cloudbroker.com/ (Stand: 13.08.2011)

[30] Vgl. o.V. (o.J.k), http://www.zimory.com/index.php?id=legal_info (Stand: 13.08.2011)

[31] Vgl. o.V. (o.J.l), http://www.appirio.com/ (Stand: 13.08.2011)

[32] Vgl. o.V. (o.J.m), http://www.ltech.com/about-ltech (Stand: 13.08.2011)

[33] Vgl. o.V. (2011b), http://itknowledgeexchange.techtarget.com/... (Stand: 13.08.2011)

[34] Vgl. o.V. (2011a)

[35] Vgl. Kutz, E. (2011), http://www.xconomy.com/boston/2011/01/31/... (Stand: 13.08.2011)

[36] Vgl. hierzu ausführlich Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 14 ff.

[37] Vgl. hierzu ausführlich Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 12 ff.

[38] Enthalten in: Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 7

[39] Vgl. Schürmanns, S. (2011), http://www.lonely-founders.com/2011/05/31/... (Stand: 13.08.2011)

[40] Vgl. hierzu ausführlich Marmer, M.; Hermann, B. L.; Berman, R. (2011), S. 7 ff.

[41] Vgl. Abschnitt 3.2.2

[42] Die Verschiebung in den Anhang geschah aufgrund der begrenzten Seitenzahl und unter Berücksichtigung des Leseflusses dieser Arbeit.

[43] IBM engagiert sich seit vielen Jahren im Hochschulbereich. Laut Cloud Computing Offering Direktor Strohm, R. (2011) sowie Hansen, T. (2011) erhofft sich die IBM hier in der Zukunft zusätzlichen Cloud-Umsatz (Vgl. hierzu auch Kapitel 5.4).

[44] Eigene Darstellung Grobe Schätzwerte, basieren auf unvollständige Kennzahlen der verwerteten Studien. k = Kilo € (1.000). Pfeil = Tendenz steigend (3-5% Zuwachs).

Bachelorarbeit kaufen